主页 > imtoken官方app > 非货币交易标准与美国同行的比较_会计论文

非货币交易标准与美国同行的比较_会计论文

1999年6月28日,财政部发布了《企业会计准则——非货币交易》(以下简称《非货币交易准则》)。该准则对非货币性交易中资产的计量标准、损益的确认条件、资产减值损失的确定及披露等方面作出了系统的规定。

一般来说,在非货币交易指引中,非货币交易是指交易双方之间的非货币资产交换。非货币交易的最大特点是无偿易货。因此,非货币性交易会计处理的主要问题是应以什么价格作为交换资产的入账价格,以及是否确认交易损益。总体而言,非货币性交易的会计制度具有以下主要特点:

首先,非货币性资产分为待售资产和非待售资产,在此基础上,非货币性交易又分为同类非货币性资产的交换和非货币性资产的交换。不同类型的货币资产。

其次,为便于具体操作,非货币性资产公允价值的确定标准借鉴国际会计准则,并作出具体规定。

第三,审慎原则在非货币交易会计中得到充分体现。

非货币交易准则的核心是:资产的计量和损益的确认,两者相互影响。为了正确地进行会计确认,必须确定判断标准。该准则以盈利过程的完成作为判断标准。

本文主要是想将我国的非货币交易准则与美国会计准则第29号意见-非货币交易会计(apb29).

(一)非货币交易有不同的含义。

非货币交易在《非货币交易指引》中定义为:交易双方之间的非货币资产交换,不涉及或仅涉及少量货币资产(即溢价) )。

在 apb29 中,非货币交易包括:

(1)与所有者的非互惠转让,例如将有价证券等非货币资产作为股息分配给股东;

(2)与其他企业的非互惠转让,例如向慈善组织捐赠非货币资产;

(3)非货币交换,即企业与其他企业之间的非货币资产或服务的交换。

(二)非货币资产的分类。

非货币性交易准则将非货币性资产分为出售资产和非出售资产。待售资产是指企业持有待售的非货币性资产,包括不准备持有至到期的商品、短期股票投资、债券投资等;非出售资产是指除可供出售资产以外的非货币性资产,包括存货、固定资产、无形资产和长期股权投资。

在 apb29 中,非货币性资产分为生产性资产、类似生产性资产和非生产性资产。生产性资产是指企业持有或用于生产商品和提供劳务的资产,包括权益法核算的长期投资;类似生产性资产是指具有相同功能或用于同一业务的同类生产性资产。 非生产性资产是指生产性资产以外的非货币性资产。

出售资产和非出售资产的划分以及生产性资产和非生产性资产的划分都是为了区分非货币性交易属于同一类别还是不同类别。但是,出售资产和非出售资产的分类考虑了我国的实际情况,因为我国一些企业经常以操纵利润为目的进行非货币交易;准则扩大了非货币性资产的范围,规定不仅包括使用权益法核算的非货币性资产的长期股权投资,还包括采用成本法核算的长期股权投资。实质上减少了不同类型非货币资产之间的交换,减少了对汇兑损益的确认,避免了利润操纵。 .

(三)非货币交易计量标准的确定。

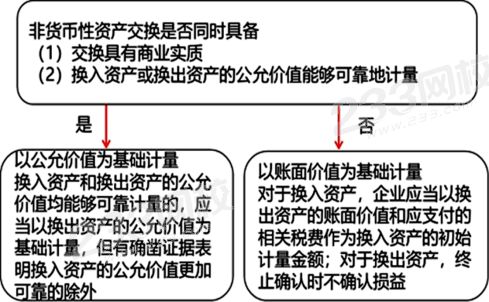

非货币性交易准则规定,同类非货币性资产的交换,以被交换资产的账面价值作为被交换资产的入账价值。被交换资产的公允价值低于其账面价值的,以被交换资产的公允价值作为被交换资产的入账价值;被交换资产的公允价值与其账面价值之间的差额,确认为当期损失。不同种类非货币性资产的交换,以被交换资产的公允价值作为入账价值;被交换资产的公允价值与被交换资产账面价值的差额,计入当期损益。交换资产的公允价值无法确定的,以交换资产的公允价值作为交换资产的入账价值,交换资产的公允价值与交换资产账面价值的差额计入当期损益。两者的公允价值都无法确定的,以交换资产的账面价值作为交换资产的账面价值,不确认损益。实质上非货币性交易以成本和公允价值计量,尽量不确认汇兑损益。

apb29 规定,非货币性交易的会计处理应以所涉资产或服务的公允价值为基础。如果收到资产的公允价值比放弃资产的公允价值更具体,则应作为计量标准。如果公允价值不能确定,且交换实质上不是利润过程的终止,则非货币性交易的会计处理不应以所转让资产的公允价值为基础。

(四)非货币交易中的货币溢价。

在非货币交易中,经常会发生所交换的非货币资产价值不等价的情况,从而产生货币溢价的支付和收取。

非货币交易的标准 对于货币溢价的支付,分为同种非货币资产的交换和不同类型的非货币资产的交换。

在交换同类非货币性资产时,支付溢价的,以被交换资产的账面价值与溢价之和为被交换资产的账面价值。被交换资产的公允价值低于其账面价值的,以被交换资产的公允价值与溢价之和作为被交换资产的入账价值;被交换资产的公允价值与账面价值之间的差额,确认为当期损失。收到溢价的,按照溢价与交换资产公允价值的比例确认收入;以交换资产的账面价值减去溢价作为交换资产的入账价值。被交换资产的公允价值低于其账面价值的,在溢价操作中从被交换资产的账面价值中减去被交换资产的公允价值;被交换资产的公允价值与其账面价值的差额确认为当期。损失。

在交换不同种类的非货币性资产时非货币性资产,如果支付了溢价,则以被交换资产的公允价值作为其入账价值,以被交换资产的公允价值减去溢价后的差额与交换资产账面价值的差额计入当期损益;收到溢价的,以被换资产的公允价值作为入账价值,被换资产的公允价值加上溢价与被换资产账面价值的差额计入账面价值当前损益。

美国财务会计准则委员会现行准则规定,非货币交易涉及的货币溢价不低于所交换资产公允价值的25%,该交易应作为货币交易处理货币溢价低于 25% 的,视为非货币交易。货币溢价的收益方仅限于收到的货币金额大于转让资产账面价值一定比例的部分,以实现换汇收益。支付货币溢价的企业不确认交易收益,而应按照支付的货币溢价加上所转让非货币资产的账面价值确认收到的资产。

对于非货币交易中的货币溢价,中美两国均以25%作为区分货币交易与非货币交易的标准,且两国均采用收取的货币溢价一定比例。确认利润。

(五)盈亏确认。

非货币性交易准则规定,相同的非货币性资产交换时,不确认交换损益,只确认交换资产的减值,因为此时盈利过程尚未完成时间;不同种类的非货币性资产的交换,不仅确认了交换资产的减值,还确认了汇兑损益,因此此时盈利过程已经完成。在非货币性交易中,不同类型的非货币性资产之间的交易毕竟很少,这与我国制定标准——限制企业通过非货币性交易操纵利润的初衷是一致的。

由于他们在美国对非货币性资产的分类与我国不同,不同类型交易的范围比我国大,从而增加了交易损益确认的机会。

非货币交易会计准则的发布和实施对于规范中国企业非货币交易的会计及相关披露具有重要意义:

首先非货币性资产,非货币交易会计准则的公布和实施,有利于规范企业非货币交易的会计和披露。从1980年代出现的边境易货贸易,到现在包括上市公司在内的大量资产置换和资产重组业务,对会计实务提出了新的要求,迫切需要对此类非货币交易进行会计处理及相关披露。本准则的发布和实施正好满足了会计实务的需要。

其次,非货币交易会计准则的颁布和实施,在一定程度上阻止了企业利用非货币交易操纵利润。准则规定,同类非货币性资产的交换,不确认汇兑损益;不同类型非货币性资产的交换,以被交换资产的公允价值作为入账价值,确认交换损益。由于不同种类的非货币性资产的交换范围相对较小,这在一定程度上阻止了企业利用非货币性交易来操纵利润。

非货币交易会计准则的颁布和实施,如上所述,可以在一定程度上防止企业利用非货币交易操纵利润,但那些规避准则,通过资产重组、债务等方式进行操纵的企业重组 盈利现象依然存在,需要进一步规范。